Fisioterapeuta: PF ou PJ? Precisa de CNPJ em 2026?

Descubra se fisioterapeuta deve abrir CNPJ ou permanecer como Pessoa Física. Comparativo de impostos, PF vs PJ, obrigações fiscais e passo a passo de como manter a melhor estrutura para seu o negocio.

Hugo Henrique

6/4/202610 min read

Fisioterapeuta: PF ou PJ? Precisa de CNPJ em 2026

Fisioterapeutas autônomos frequentemente se perguntam se precisam abrir empresa (CNPJ) para exercerem a profissão. A resposta não é obrigatória, mas depende do seu volume de faturamento e objetivos de crescimento. Este artigo analisa cenários diferentes: atuar como Pessoa Física (autônomo) pagando IR via Carnê Leão, versus abrir uma Pessoa Jurídica (simples nacional) para formalizar um consultório ou clínica. Também explicamos por que a modalidade MEI não se aplica aos fisioterapeutas. Ao final, você saberá qual modelo fiscal convém ao seu caso, os passos para abrir CNPJ e como otimizar sua carga tributária.

Fisioterapeuta e MEI: por que não pode?

Fisioterapeuta não pode ser MEI. As atividades regulamentadas por conselhos profissionais (no caso, o CREFITO) não estão na lista de ocupações permitidas para MEI. Em outras palavras, a fisioterapia não consta nas atividades autorizadas pelo MEI, portanto não é possível formalizar um CNPJ de MEI nessa área. Desde 2018 houve mudanças na legislação que excluíram profissões de saúde como possibilidade de MEI. Em resumo: MEI está vetado para fisioterapeutas. Quem tentou cadastrar-se como MEI nessa atividade deve regularizar em outro enquadramento (Simples Nacional ou como autônomo).

Exemplo: Um fisioterapeuta que atua por conta própria, mesmo que trabalhe em casa ou estúdio, não pode simplesmente se inscrever no MEI. A alternativa é abrir uma microempresa (Simples Nacional) ou permanecer como Pessoa Física (autônomo).

Pessoa Física – Tributação pelo Carnê Leão

Como autônomo (PF), o fisioterapeuta presta serviços em seu próprio nome (CPF), sem CNPJ. Nessa condição ele fica sujeito principalmente ao Imposto de Renda Pessoa Física (IRPF) e ao INSS autônomo.

Imposto de Renda (Carnê Leão): Para rendimentos sem retenção (ex.: pacientes PF), há que pagar IR mensalmente pelo Carnê Leão. A alíquota varia de 0% a 27,5% conforme a tabela progressiva do IRPF. Atualmente, rendas mensais até cerca de R$2.640 estão isentas (considerando dedução padrão de R$528), mas acima disso aplicam-se 7,5%, 15%, 22,5% e 27,5%. Por exemplo, um fisioterapeuta que fatura R$5.000 por mês pode ter cerca de R$350 de IR mensal na faixa de 27,5% (após deduções). Ressalte-se que despesas profissionais (aluguel de sala, materiais, etc.) podem ser lançadas no Livro-Caixa para abater a base do IRPF, reduzindo o valor pago.

INSS autônomo: Além do IR, o fisioterapeuta deve contribuir ao INSS como contribuinte individual (20% do rendimento declarado, até o teto previdenciário). Em caso de R$5.000 mensais, paga ~R$1.000 de INSS (20% de R$5.000). Há opção de alíquotas simplificadas (11% sobre salário mínimo) com menos benefícios, mas geralmente é usado o plano completo (20%) para garantir aposentadoria. Se ele prestar serviço como autônomo a uma empresa via RPA, a empresa desconta 11% e recolhe mais 20% patronal, simplificando a obrigação do profissional.

ISS municipal: Como prestador de serviço, o fisioterapeuta autônomo também deve recolher ISS ao município. As regras variam por cidade: pode haver alíquota fixa anual ou % sobre cada nota (geralmente 2–5%). Por exemplo, se a alíquota for 2%, sobre R$5.000 de faturamento paga ~R$100 de ISS. É fundamental registrar-se na prefeitura como prestador para emitir notas fiscais de serviço (ou recibos oficiais) e recolher o ISS correspondente. Em alguns locais o pagamento de ISS pode ser simplificado trimestralmente ou anualmente, mas sempre deve-se ficar em dia para evitar multas.

Recibo Receita Saúde (Carnê Leão): A partir de 2025, a Receita Federal criou o “Recibo Receita Saúde”. Fisioterapeutas autônomos são obrigados a emitir pelo e-CAC (ou app da Receita) um recibo eletrônico para cada atendimento particular. Esse recibo registra automaticamente o rendimento no Carnê Leão, facilitando a declaração de IRPF e aumentando a transparência. Ou seja, em vez de só guardar recibos de papel, o profissional deve lançar o atendimento no sistema da Receita para gerar o DARF mensal.

Em resumo, como PF autônomo o fisioterapeuta arca com IR progressivo (até 27,5%), INSS de 20% e ISS municipal, usando Carnê Leão e recibos eletrônicos. Essa modalidade tem menos burocracia contábil (apenas o Carnê Leão mensal e declaração anual), mas atinge cargas tributárias elevadas à medida que o faturamento cresce.

Pessoa Jurídica – Abrindo CNPJ (Simples Nacional)

Abrir um CNPJ para clínica ou consultório é a opção usual quando o faturamento cresce ou há colaboradores. A forma mais comum é ingressar no Simples Nacional, regime simplificado para micro e pequenas empresas.

Alíquotas do Simples: No Simples Nacional, os tributos (IRPJ, CSLL, PIS, COFINS, CPP e ISS) são pagos em guia única (DAS). Para a atividade de fisioterapia (serviços de saúde), normalmente aplica-se o Anexo III do Simples, com alíquotas que variam de ~6% a 33% do faturamento, dependendo da faixa de receita anual. Na faixa inicial (até R$180 mil/ano), a alíquota é em torno de 6%. Se a clínica tiver folha de pagamento elevada (Fator R > 28%), pode-se manter percentuais menores. Caso contrário, migra-se para o Anexo V, com tributos a partir de 15,5% até 33,3%.

Deduções e ISS: Como empresa, a clínica pode deduzir muitas despesas operacionais (salários, aluguel, materiais, etc.), reduzindo a base tributável, o que costuma resultar em menor carga efetiva que a PF. Além disso, o ISS de cada nota já está incluso na guia DAS (o Simples recolhe ISS em anexo I ou III, conforme a atividade). O regime oferece benefícios como contabilidade simplificada e acesso a licitações públicas e crédito mais fácil.

Obrigações acessórias: Embora o Simples unifique tributos, a empresa tem obrigações fiscais (emissão mensal de NFS-e, entrega da DAS, declaração anual do Simples). É obrigatório ter um contador desde a abertura. A burocracia é maior que na PF, mas a vantagem tributária pode compensar a estrutura.

Passo a passo de abertura: Para abrir uma clínica de fisioterapia, são comuns estes passos:

Registro no CREFITO: Inscrição como pessoa jurídica junto ao Conselho (obrigatório para ter CNPJ). Ex.: custos em torno de R$262 (emolumento) + R$85 (certificado) + ~R$492 (pró-rata de anuidade).

Contrato social / Junta Comercial: Elaborar contrato social ou modelo simplificado e registrar na Junta Comercial.

Cadastro de CNPJ na Receita Federal: Solicitar CNPJ via Coletor Nacional, informando dados da empresa e sócios.

Inscrição municipal: Registro na prefeitura para emissão de NFS-e. Escolher CNAE correto (ex.: 8650-0/04 – Atividades de fisioterapia).

Alvarás e demais licenças: Dependendo da cidade, emitir alvará de funcionamento.

Todo esse processo resulta em CNPJ ativo, permitindo emitir notas fiscais (NFS-e) para os pacientes. Em São Paulo e outras cidades, o fisioterapeuta passa a emitir NFS-e em vez do recibo de pessoa física. A parte boa é que, com CNPJ e Simples, a carga tributária costuma ser menor do que como PF, quando o faturamento é médio/alto.

Exemplo: Uma clínica que fatura R$20.000/mês no Simples poderá pagar cerca de 6–11% de imposto inicial, enquanto o fisioterapeuta como PF nesse mesmo faturamento pagaria IR de 15–27,5% sobre cada sessão e 20% de INSS sobre todo o ganho. A economia torna-se evidente.

Tabela Comparativa: PF vs PJ vs MEI

A seguir, uma tabela resumindo as diferenças principais entre atuar como Pessoa Física (PF autônomo), Pessoa Jurídica (CNPJ no Simples) e MEI (não aplicável a fisioterapeuta):

O Carnê Leão é pago pelo autônomo mensalmente, calculado sobre cada rendimento recebido (alíquota progressiva do IRPF).

Como PJ (Simples), a alíquota inicial para fisioterapia é cerca de 6% (até R$180 mil/ano) e cresce conforme o faturamento.

Os fisioterapeutas obrigatoriamente registrados no CREFITO não podem enquadrar-se como MEI.

Este comparativo ajuda a visualizar que MEI não é opção para fisioterapeutas, e que a diferença entre PF e PJ está na complexidade e carga tributária.

Quando Migrar para PJ?

Nem todo fisioterapeuta precisa abrir empresa imediatamente. Usualmente, continuar como PF é viável até certo ponto. Indicativamente, se seu faturamento mensal ultrapassar uns R$3.000–5.000, vale começar a considerar o CNPJ. Isso equivale a cerca de 15–25 atendimentos mensais a R$200 cada. Mais detalhes:

Atendimentos e faturamento: Se você atende poucas horas por semana e seu recebimento mensal líquido fica abaixo de R$3.000, como autônomo você pagará pouca ou nenhuma alíquota de IR (até a faixa de isenção). Por exemplo, 15 sessões de R$200 = R$3.000, em que boa parte é isenta ou sujeita a alíquotas baixas (~7,5%).

Exemplo prático: Um fisioterapeuta autônomo com R$5.000 de receita mensal (exclusivo de pessoas físicas) teria cerca de R$350 de IR (7,5% sobre a parte excedente), R$1.000 de INSS (20% de R$5.000) e, digamos, R$100 de ISS (2% de R$5.000). Total ~R$1.450, ou 29% do rendimento. Já se essa mesma receita ocorresse via empresa (Simples), supondo enquadramento inicial de ~6%, o imposto seria R$300 em DAS (6%) + eventuais contribuições patronais do INSS, reduzindo consideravelmente a carga tributária. A economia aumenta se a clínica tiver despesas dedutíveis (folha, aluguel, etc.).

Fator R e equipe: Se você pretende crescer, contratar auxiliares ou ter consultório próprio, migrar cedo ao PJ ajuda a usar o Fator R (menores alíquotas no Simples) e repartir encargos. Por exemplo, uma clínica que emprega fisioterapeuta (salário + encargos) consegue benefício fiscal sobre a tributação.

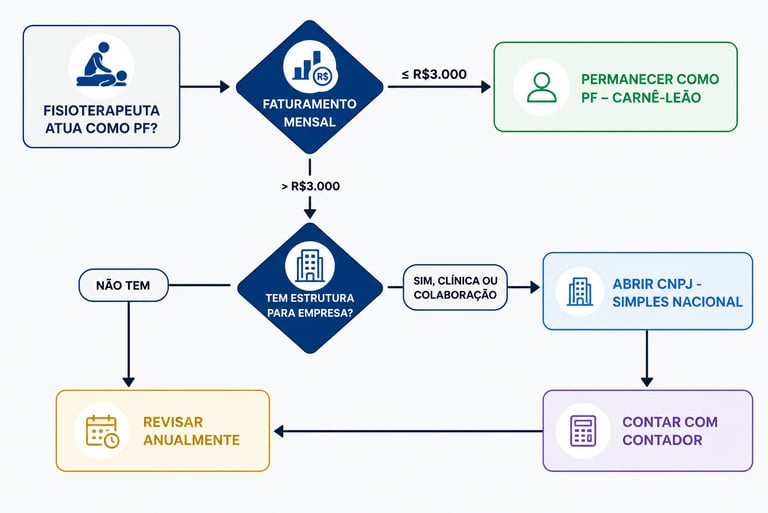

Fluxograma de decisão :

Fluxograma de decisão para fisioterapeuta: permanecer PF ou abrir PJ, conforme faturamento e estrutura.

Em suma, quando vale a pena abrir PJ: se você já realiza muitos atendimentos com boa remuneração (passando as faixas inferiores do IRPF), ou planeja expandir (mais profissionais, atender empresas), o CNPJ normalmente reduz impostos e traz benefícios. Sempre compare com seu contador a economia tributária e veja se o custo de manter empresa (contabilidade, taxas) compensa.

Como Abrir CNPJ: Checklist Rápido

Para quem decidiu formalizar, seguem os passos e documentos básicos (valores aproximados e regimes):

Registro no Conselho (CREFITO): Para ter CNPJ de clínica, o primeiro passo é registrar a pessoa jurídica no CREFITO local. Custo aproximado (ex. CREFITO-3): emolumentos + certificado ~R$347, mais anuidade proporcional ~R$492. Esse registro gera o Certificado de Registro de Empresa e a Declaração de Regularidade (DRF).

Contrato Social na Junta Comercial: Elaborar o contrato/social (pode ser modelo simplificado de sociedade limitadа) e protocolar na Junta Comercial do estado. Necessário CPF e RG dos sócios, comprovante de endereço, cópia do CREFITO, etc. Pode-se abrir como “Empresário Individual” ou “EIRELI/Sociedade Limitada Unipessoal (SLU)” para ter só um sócio.

Cadastro do CNPJ: Após registro no conselho e na Junta, inscrever a empresa no CNPJ pelo Portal da Receita Federal. Escolha do CNAE importante: use 8650-0/04 – Atividades de fisioterapia (ou outros CNAEs correlatos para serviços de saúde).

Regime Tributário: Geralmente opta-se por Simples Nacional (até o limite atual de ~R$3,6 milhões/ano). Outros regimes (Lucro Presumido) são mais complexos e raramente indicados no início. No Simples, a alíquota inicial para fisioterapia é ~6%, subindo conforme o faturamento.

Inscrição Municipal (Prefeitura): Necessária para emissão de Nota Fiscal de Serviços (NFS-e) e recolhimento de ISS. Cada prefeitura tem sistema próprio: obtenha cadastro e senha do ISS do município onde atuará.

Alvarás e licenciamentos: Verifique se a prefeitura exige alvará sanitário ou de funcionamento para clínicas de fisioterapia. Providencie alvará de localização e funcionamento municipal.

Documentos comuns necessários: RG, CPF, comprovante de endereço dos sócios, título de eleitor ou certificado de reservista; diploma de fisioterapia e registro no conselho do responsável técnico; certidões negativas de tributos (pode ser providenciado pelo contador).

Custos envolvidos: Além dos R$800–900 de registro no conselho, há taxas cartoriais e custos contábeis iniciais. A contabilidade recomendada ajuda a evitar erros no registro do CNAE e no enquadramento tributário. Geralmente, o valor inicial (Junta + Receita + contador) pode ficar em poucos centenas de reais.

Checklist de Abertura de CNPJ:

Com o CNPJ em mãos, você passa a emitir NFS-e e paga impostos via DAS do Simples, simplificando a gestão fiscal e podendo economizar tributariamente.

FAQ (Perguntas Frequentes)

Fisioterapeuta pode ser MEI?

Resposta: Não. A fisioterapia é atividade regulada pelo CREFITO e não está listada no MEI. Profissionais da saúde com registro em conselho devem abrir empresa no Simples ou atuar como autônomos.Preciso emitir nota fiscal se for PF autônomo?

Resposta: Sim, é obrigatório emitir comprovante de serviço. Como PF, você pode usar o Recibo Receita Saúde (aplicativo da Receita) para cada atendimento. Também deve se cadastrar na prefeitura e emitir Nota Fiscal de Serviço (NFS-e) ou guia fixa de ISS, conforme regras municipais.Como declaro meu imposto de renda sendo autônomo?

Resposta: Você recolhe mensalmente o Carnê-Leão via DARF para rendimentos recebidos de pessoas físicas (usando a tabela progressiva do IRPF). No ano seguinte, declara tudo na sua declaração anual do IRPF, importando os dados do Carnê-Leão. Despesas relevantes são abatidas pelo Livro-Caixa.Quando vale a pena abrir CNPJ?

Resposta: Em geral, quando o faturamento é alto ou você quer crescer. Indicativo comum: acima de ~R$3.000–5.000 mensais. A partir daí, o imposto como PJ (Simples) tende a ser menor que como PF, especialmente se tiver gastos dedutíveis ou empregados. Avalie a carga tributária com o contador.Quais impostos pagam PF x PJ?

Resposta: PF paga IRPF (Carnê-Leão), INSS (20%) e ISS municipal sobre cada serviço. PJ paga tributos via Simples (DAS): IRPJ, CSLL, PIS, COFINS, CPP e ISS unificados (~6–33% do faturamento). Há diferenças de dedução: o PJ pode abater despesas e usar Fator R.O que é o Carnê-Leão e como usar?

Resposta: O Carnê Leão é o recolhimento mensal de IR para quem recebe rendimentos sem retenção, como atendimento particular. Você deve calcular o imposto a cada mês que tiver receita (exceto até a faixa de isenção) e pagar via DARF. A Receita facilita com o Recibo Saúde (e-CAC) para fisios. No fim do ano, os valores vão para sua declaração anual de IR.

Conclusão

Em resumo, fisioterapeuta não precisa ter CNPJ por lei, mas atuar como empresa (PJ) costuma ser vantajoso a partir de um determinado volume de atendimento. Este artigo mostrou as diferenças fiscais e custos de cada modelo. Se você ficou em dúvida sobre o melhor caminho, converse com um contador especializado em profissionais da saúde. Uma análise personalizada leva em conta seu faturamento, despesas e planos futuros.

Consulte-nos gratuitamente sobre seus impostos:

Fale com um contador especialista: tire suas dúvidas agora.

Solicite análise fiscal gratuita: descubra quanto você pode economizar com o Simples.

Agende uma consultoria: receba orientação passo a passo para abrir seu CNPJ.

As imagens e tabelas deste artigo foram ilustrativas. Conte com nossa assessoria contábil para manter sua carreira de fisioterapeuta financeiramente organizada e em dia com o fisco.